[[slotProps.postItem.title]]

Внеплановая налоговая проверка обнаружила, что предприниматель из Санкт-Петербурга укрывает часть налогов и сборов. Налоговики потребовали вернуть задолженность, выплатить штраф и пени. В общей сложности предприниматель вернул в бюджет более 2 000 000 ₽. Это не единичный случай, а скорее традиционная практика — штрафовать компанию по результатам проверки. В прошлом году регуляторы провели более 9 000 выездных проверок, и только 350 компаний избежали претензий. Остальных признали нарушителями, они доплатили налогов и сборов в почти 300 миллиардов рублей.

Мы расспросили главного бухгалтера с 20-летним стажем, какие незаконные методы бухучета используют компании, чтобы сократить налоги, и к каким последствиям приводит черная бухгалтерия.

Зарплата в конверте

Некоторые работодатели предпочитают платить персоналу черную или серую зарплату. Черную зарплату получают «мертвые души» — сотрудники, которые в компании официально не трудоустроены. Серую зарплату получают работники, которые числятся в штате, но часть зарплаты они получают в конверте.

«Найти работу в 53 года сложно. Когда работодатель на собеседовании сказал, что треть зарплаты буду получать в конверте, я согласилась».

Татьяна Х., кладовщица на производстве

Допустим, зарплата кладовщицы 35 000 ₽. С этой суммы работодатель ежемесячно уплачивает взносы — 10 500 ₽. Если треть зарплаты он выдает в конверте, то экономит около 3 000 ₽. Работодатель, у которого в штате 200 человек, экономит на взносах 600 000 ₽. На первый взгляд кажется, что платить зарплату в конверте выгодно.

Как регуляторы обнаруживают зарплату в конверте. Некоторые работодатели считают, что обнаружить серую зарплату сложно: трудовые отношения оформлены, деньги в бюджет поступают. Но регуляторы научились быстро выявлять нарушителей. Они сравнивают зарплату сотрудников компании со среднерыночной. Если среднерыночная зарплата кладовщика 30 000–35 000 ₽, а вы платите своему только 12 000 ₽, налоговики возьмут вашу компанию на заметку.

В любой момент компанию может «сдать» обиженный сотрудник. Если он посчитает, что руководитель недоплатил премию, не учел переработку, он напишет жалобу в Трудовую инспекцию или прокуратуру. Жалоба спровоцирует внеплановую налоговую проверку.

Инициировать проверку может посторонний человек, например, бывшая супруга одного из сотрудников. Допустим, она получает небольшие алименты на ребенка, потому что белая часть зарплаты бывшего мужа равна МРОТ — минимальному размеру оплаты труда. Если экс-супруга подозревает, что у отца ребенка доход значительно выше, она попытается выяснить источник дохода алиментщика и обратится в прокуратуру.

Чем грозит зарплата в конверте. Наказание зависит от объема нарушений, их выявляет внеплановая налоговая проверка. Регуляторы смотрят документы за текущий год и за 3 предшествующих года. Например, налоговики пришли 1 июля 2020 года, тогда они проверяют документы с 1 января 2017 года по 30 июня 2020 года. Могут проверять по одному виду налога или по всем налогам и сборам. Проверяющие не только изучают документы, но и стараются приватно поговорить с сотрудниками компании. Если находят недовольного, склоняют его дать официальные показания против работодателя.

Выявленный размер недоимки определит тяжесть ответственности. За недоимку до 15 000 000 ₽ привлекают к административной ответственности, если больше 15 000 000 ₽ — к уголовной.

Подмена трудового договора договором подряда или договором оказания услуг

Чтобы уменьшить зарплатные налоги, руководитель рекламного агентства принудил сотрудников открыть ИП на УСН 6%. При этом зарплата сотрудники не изменилась, они как получали за работу 25 000 ₽, так и продолжают получать, а расходы работодателя сократились.

Раньше с зарплаты работника он уплачивал 30% — взносы и 13% — НДФЛ, или 11 725 ₽ в месяц. За год выплаты составляли 140 700 ₽. После того, как руководитель агентства перевел сотрудников в статус ИП, он стал платить за них налоги и взносы. В 2020 году размер страховых взносов для ИП составляет 40 874 ₽. Помимо взносов, ИП уплачивает налоги — 6% с дохода. Но так как доход сотрудников-ИП был небольшим, взносы уменьшают налоговые выплаты до нуля. Экономия работодателя на налогах и взносах составляет почти 100 000 ₽ с каждого сотрудника.

Как регуляторы обнаруживают подмену. Налоговики анализируют кадровые и бухгалтерские документы и обнаруживают подмену. Чтобы обезопасить себя, работодатель прописывает в договоре подряда должностные обязанности сотрудника-ИП, режим работы, указывает его должность и квалификацию, прописывает сроки выплаты и размер премии. Такие уточнения прямо указывают, что между сторонами сложились трудовые отношения.

Например, в агентстве работали 3 производителя рекламы — Иванов, Петров и Сидоров. После расторжения трудовых договоров агентство заключает договоры подряда с этими же людьми. Хотя договор подряда подразумевает выполнение определенного объема работ, Иванов, Петров и Сидоров работают с агентством длительный срок, у них нет других заказчиков, они регулярно получают фиксированную оплату за фиксированный рабочий день.

Подменяя трудовые договора договорами оказания услуг, работодатель попадает под зависимость от сотрудника. Он может угрозами добиться повышения зарплаты или льготных условий работы.

Чем грозит подмена трудовых договоров договорами подряда. Если регуляторы докажут трудовые отношения между компанией и исполнителем, то срок их действия начинается с момента, как исполнитель приступил к своим обязанностям. Налоги начислят за весь период, а руководитель и компания оплатят штраф.

Снижение налогооблагаемой базы

Производителю оборудования на ОСНО выгодно увеличивать расходы и снижать налог на прибыль. Помимо законных способов оптимизации, он приписывает платежи за несуществующие материалы и неоказанные услуги. По сути, обналичивает деньги через фирму-однодневку. Иногда предприниматель указывает личные расходы как расходы компании. Например, предприниматель взял в лизинг автомобиль для жены, а по документам машина числится служебной. Расходы на оплату лизинга и обслуживание автомобиля проходят по бухгалтерии.

Как регуляторы обнаруживают умышленное снижение налогооблагаемой базы. С 2015 года декларации по НДС проходят по системе автоматизированного контроля АСК НДС-2 и АСК НДС-3. Если компания и ее партнеры уплачивают налог на добавочную стоимость, система автоматически сличает соответствие: проходит ли НДС у партнера, соответствуют ли суммы, указанные в декларации.

Иногда руководители используют для обналичивания цепочку из нескольких компаний. Но это не помогает избежать ответственности, так как в системах АСК легко отследить всю цепочку. Если у налоговиков возникают сомнения, они вызывают налогоплательщика и просят объяснить несоответствие или обосновать налоговый вычет.

Доказать расходы на личное оборудование или технику сложнее. Но если по расходам проходят значительные суммы, регуляторы просят документально подтвердить, что расходы связаны с бизнесом. Если руководитель не представит доказательств, компанию оштрафуют и заставят уплатить недоимку.

Чем грозит умышленное снижение налогооблагаемой базы. За неуплату налога или уплату налога в меньшем размере начисляют штраф — 20% от суммы недоимки. Если регуляторы докажут, что налоги занижены умышленно, штраф удваивается.

Платежи мимо кассы

Типография из Татарстана часть заказов не проводит по бухгалтерии. Клиенты оплачивают заказы наличными и не просят закрывающие документы — кассовые чеки, счет-фактуры, акты выполненных работ. Чаще всего это небольшие заказы — от 500 до 10 000 ₽, но за месяц из небольших заказов складывается значительная сумма, с которой типография не платит налог — 15% с разницы дохода и расхода.

Как регуляторы обнаруживают платежи мимо кассы. Самый распространенный способ — контрольная закупка. Представитель налоговой службы, Роспотребнадзора или УБЭБ под видом обычного клиента покупает товар или услугу. Если сотрудник компании не пробил кассовый чек и не выписал необходимые документы, регулятор составляет протокол административного правонарушения. На нарушителя заводят дело и передают материалы в суд.

Пожаловаться в прокуратуру или Роспотребнадзор может клиент, которого не устроило качество товара или он остался недоволен обслуживанием. Например, клиент купил в салоне письменный стол. Через два месяца лопнула столешница. Продавец отказался принять брак, и покупатель написал жалобу. По жалобе провели выездную проверку. Оказалось, что договор с покупателем не проходит по бухгалтерии, как и деньги, полученные за товар. Продавец только выписал квитанцию, но не провел платеж по кассе и не уплатил с него налог.

Если предприятие регулярно проводит половину заказов мимо кассы, его налоговая нагрузка постоянно будет ниже среднерыночной. Это один из существенных поводов провести внеплановую налоговую проверку. Во время такой проверки регуляторам несложно найти нарушения.

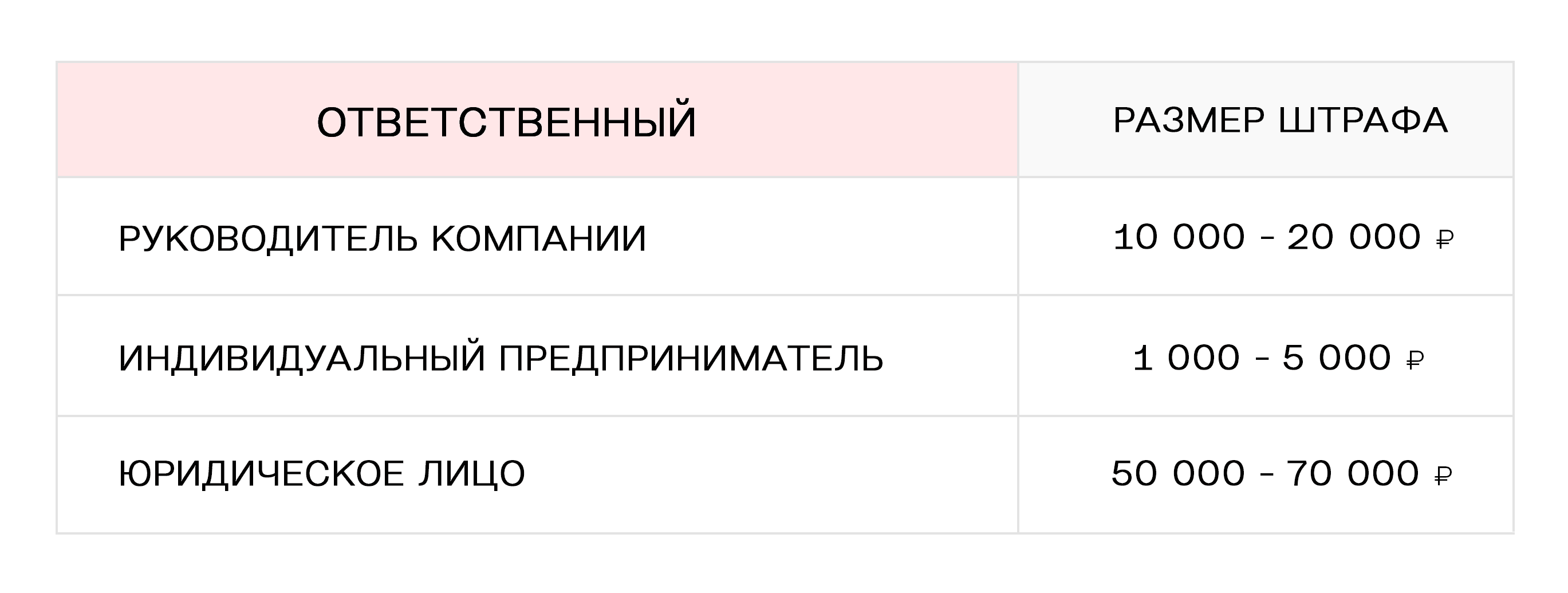

Чем грозят платежи мимо кассы. Ответственность зависит от вмененного нарушения и статуса нарушителя. Руководителя оштрафуют на сумму от 1/8 до 1/4 стоимости покупки, но не меньше 10 000 ₽, компанию — от 3/4 до полной стоимости покупки, но не меньше 30 000 ₽. Если нарушение обнаружат повторно, организацию закроют на срок до 90 дней. Дополнительно налоговики могут доначислить налог и оштрафовать за умышленное занижение налогооблагаемой базы.

Дробление компании

Предприниматель из Ростова-на-Дону для продажи пестицидов выбрал общий налоговый режим ОСНО. Но, помимо продажи, он еще обрабатывал поля заказчиков, с этих доходов тоже платил налог на прибыль 20%. Налоговая нагрузка оказалась высокой, и предприниматель создал ООО, а по сути номинально разделил предприятие. После дробления ИП на ОСНО продает товар, а ООО на УСН 6% оказывает услуги. Он сэкономил 14% прибыли на налогах, но вызвал вопросы у налоговиков.

Как регуляторы заподозрят искусственное дробление компании. При дроблении в состав учредителей обеих компаний входят одни и те же люди. Иногда даже генеральный директор обеих компаний — один человек или близкие родственники. Происходит формальное перераспределение персонала между двумя организациями. Непрофильные должности — бухгалтера и кадровика — в обеих компаниях выполняют одни и те же сотрудники. Единственным поставщиком пестицидов, которым компания обрабатывает поля, стал ИП. Он же учредитель и директор ООО.

Налоговики могут заподозрить, что компанию разделили, чтобы перейти на спецрежим. Если на предприятии работает больше 100 сотрудников, или доход компании выше 150 000 000 ₽ в год, она не может выбрать УСН. Предприятие дробят на 2-3 фирмы и переходят на УСН. Такое дробление вызовет у регуляторов множество вопросов.

Чем грозит дробление компании. Если налоговики докажут, что компания искусственно уменьшила налогооблагаемую базу, недоплатила в бюджет налоги на прибыль и добавочную стоимость, получила необоснованную налоговую прибыль, ей придется выплатить неустойку, оплатить штраф и пени. Помимо этого, сделки компаний между собой могут признать недействительными и взыскать в пользу государства доход, полученный от договоров.

Вывод денег на офшор

Бизнесмены из Кемерова зарегистрировали предприятие на территории Республики Кипр и ввели его в состав учредителей российской металлургической компании. По итогам года зарубежная компания получила дивиденды. Юридические лица — нерезиденты обязаны уплатить налог 15% от суммы дивидендов. Но в 1998 году правительства России и Кипра заключили соглашение об избежании двойного налогообложения. Поэтому зарубежная компания в лице российских бизнесменов уплатила с дивидендов пониженный налог 5%.

Это одна из схем, как использовать зарубежную юрисдикцию в серых финансовых схемах. Например, можно заказать в офшорной фирме аудит, оплатить юридические и консалтинговые услуги. Большая часть прибыли, с которой нужно заплатить 20% налога, переводится в расходную часть баланса и снижает сумму налога.

Как регуляторы обнаруживают обналичивание через офшор. Налоговая служба регулярно проводит антиофшорные компании. Они заказывают аудит подозрительных фирм. Если фирма не ведет за рубежом реальной деятельности, но через ее счета регулярно проходит платежи, фирму можно обвинить в отмывании денег, а ее российских партнеров привлечь к суду за уклонение от налогов.

Чем грозит обналичивание через офшор. Если налоговики обнаружат, что часть прибыли предприятия необоснованно ушла на счета зарубежной компании, юрлицо и директора обвинят в снижении налогооблагаемой базы и неполной уплате налога. Если размер ущерба признают крупным, помимо штрафов, руководителю может грозить уголовная ответственность. Неуплаченные деньги тоже придется доплатить в бюджет. Например, сумма иска налоговиков к металлургической компании из Кемерова превысила 1 миллиард рублей.

Риски черной бухгалтерии

Компания, которая использует теневые методы бухгалтерского и налогового учета, может понести реальный ущерб.

- Выплатить недоимку по налогам и сборам за несколько лет.

- Выплатить штраф за уклонение от налогов.

- Уплатить пени, которые набежали на сумму недоимки.

- Покрыть судебные издержки.

- Понести убытки компании на срок до 3 месяцев.

- Лишиться возможности работать руководителем до 3 лет.

- Оказаться в исправительно-трудовой колонии на срок до 6 лет.

- Потерять репутацию в глазах клиентов и партнеров.